Sclaps KOBE

神戸に関連する/しない新聞記事をスクラップ。神戸の鉄ちゃんのブログは分離しました。人名は全て敬称略が原則。

×

[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

不適正な経理処理に関する緊急内部調査結果報告書 <神戸市 2010/09/10>を添削

http://www.city.kobe.lg.jp/information/project/finances/futekiseikeirihoukoku/img/kekkahoukoku-honbun.pdf

~~~~

これだけザルな調査でもこれだけ膿が出る。本当の膿はどれだけある?

周りがこういう体質の人ばかりの世界で生きてきた人に市政を任せられますか?

http://www.city.kobe.lg.jp/information/project/finances/futekiseikeirihoukoku/img/kekkahoukoku-honbun.pdf

~~~~

これだけザルな調査でもこれだけ膿が出る。本当の膿はどれだけある?

周りがこういう体質の人ばかりの世界で生きてきた人に市政を任せられますか?

市民の皆様へ

本市環境局において,物品調達事務に携わる職員が,消耗品の架空発注等の法令違反の公金支出を繰り返し,多額の損害を与えるという市政に対する市民の皆様の信頼を大きく損ねる不祥事が発生しました。

このような状況に鑑み,全庁的な実態把握を行うため,物品調達に関する経理事務について緊急内部調査を実施し,このたび,調査結果を取りまとめました。

本調査により,過去6年間で,168所属において,合計約2億1千万円の不適正な経理処理が行われていたことが確認されました。

不適正な経理処理の大半は,公務遂行に必要な支出でありましたが,一部,私的流用が疑われるものや公金の支出として不適切なものが含まれていました。

このような行為で,市民の皆様の信頼を裏切る結果となったことは,誠に遺憾であり,市民の皆様に心からお詫び申し上げます。

今後,不適正な経理処理によって市に与えた損害については,関係職員に返還させるとともに,不適正な経理処理に関係した職員について詳細な調査を行った上で,処分を行う予定です。

また,既に,6月11日に再発防止策の取り組みを取りまとめ,7月26日より①口頭による発注禁止,②市標準様式の「見積書」「納品書兼検査調書」の見直しなどを内容とする「新たな専決調達事務」について実施するとともに,9月1日から不適正な経理処理に関する外部通報制度を開始しました。

今後は,全職員が一丸となって,関係者の協力も得ながら再発防止施策を着実に実施し,一日も早く市民の皆様から信用と信頼が得られるように努めていきます。

神戸市長 矢田立郎

1.調査の契機

(1)本市環境局職員における不正な経理処理による公金詐取事件

本市環境局職員は,平成18年1月頃から平成22年4月にかけて,個人的に転売する目的をもって,納入業者9社(うち1社は既廃業)にパソコン及び商品券を納入させたが,当該パソコン及び商品券の納入代金に公金を充当させるため,実際には納入されていない印刷用紙やトナー等の品名を記入した内容虚偽の支払書類により,支出決定書兼支出命令書を自ら作成し,あるいは他の職員に作成を依頼し,その結果パソコンのうち少なくとも145台分の納入代金4246万6419円及び商品券の納入代金767万5603円の合計5014万2022円を当該納入業者に支出していた。

また,当該職員は,支払が滞っていた納入業者4社に対する支払を促進するため,関連会社7社の名義を借りて本市と取引があったかのように装わせ,上記と同じ方法により2325万1771円を当該関連会社に支出していた。

その結果,7339万3793円の公金を詐取していたことが判明した。

以上のことから,本市は当該職員の上記の行為が,詐欺罪・虚偽有印公文書作成罪・同行使罪にあたるものとみて,平成22年5月21日,兵庫県警察本部に対し,本人を告訴し,平成22年6月11日,当該職員を懲戒免職処分とするとともに,関係職員の処分を行った。

(2)会計検査院による都道府県等における不適正な経理処理に係る国庫補助金等の状況に関する検査

会計検査院は平成19年度より各都道府県・政令指定都市を対象に国庫補助事業にかかる事務費等の経理等の状況の検査を行っている。

平成19年度,平成20年度の2ヵ年で38道府県,2政令指定都市に対して検査が行われ,全ての自治体において,不適正な経理処理があったことが明らかになった。

本市における会計実地検査は,本年実施され,農林水産省及び国土交通省所管の国庫補助事業を所管する所属に対する現地での検査が行われた。現在も検査は継続中であるが,実地検査対象となった案件について,本市においても確認を行い,緊急内部調査結果に反映させた。

2.緊急内部調査について

(1)調査概要

環境局における公金詐取事件等を踏まえ,行財政局行政監察部監察室において,以下のとおり,全庁的に不適正な経理処理に係る緊急内部調査を行った。

ア.調査時期

平成22年6月~8月

イ.調査対象年度

平成17~平成21年度(※)調査対象年度は,本市公文書管理規程の会計書類保存年限である5年とした。会計検査院の実地検査は,平成16年度から平成20年度が検査対象となっているため,実地検査対象局については平成16年度も調査対象とした。

ウ.調査対象科目

消耗品費,印刷製本費にかかる需用費

エ.調査対象所属

全ての所属を対象とした。(※1)水道局,交通局,教育委員会(学校園含む)に対しても,調査の実施を要請し,各局において行財政局の調査に準じた調査を実施した。

(調査対象所属数)

(※2)学校園については,現在調査中であるため調査結果には反映していない。

オ.調査方法

① 事業者に対する書面調査の実施

本市に納入実績のある一定の事業者(※1)に対し,本市から不適正な納入依頼があったかどうかについて,調査票による書面調査を行った。

(調査票の回答状況)

対象事業者数334社、回答事業者数285社、回答率85%、差替えの依頼があったと回答した事業者(※2)7社

(※1 書面調査対象事業者)

過去5年間(平成17~平成21年度)で各所属において100万円以上(年平均20万円以上)の取引実績がある事業者

(※2)差替えの依頼があったと回答した事業者については,別途,得意先元帳の写しなど関係書類の徴集やヒアリングを通じて不適正経理の有無を確認し,調査結果に反映させている。

② 事業者からの関係書類の徴集

本市に納入実績のある一定の事業者(※)に対し,訪問などにより,得意先元帳の写しなど関係書類の提出を依頼した。

(関係書類の徴集状況)

対象事業者数64社、徴集事業者数52社、徴集率81%

(※ 書類提出依頼対象事業者)

過去5年間(平成17~平成21年度)で各所属において一定の取引実績がある事務用品・印刷業者

③ 各所属における関係書類の照合及び職員へのヒアリング

平成22年6月から7月にかけて,各所属において以下のとおり関係書類の照合と職員へのヒアリングを行った。

a.関係書類の照合

事業者より徴集した得意先元帳の写しなど関係書類と支出命令書など市の支払関係書類を各所属において1件ごとに照合した。

b.職員へのヒアリング

各所属において,不適正経理の有無について関係職員に対するヒアリングを実施した。

④ チェックリストに基づく自主監査(物品(備品)管理事務,専決契約事務)

備品の管理状況及び専決契約(※)事務について確認するため,チェックリストに基づく物品(備品)管理事務,専決契約事務の自主監査を実施した。

(※)「専決契約」とは,専決規程等に基づき当該部局課又は事業所において行う契約をいう。

⑤ 行財政局における実地調査

各所属が行った調査内容の検証のため,平成22年7月末から8月にかけて,行財政局において下記のとおり全庁的に実地調査を実施した。

(調査概要)

・調査結果のヒアリング

・事業者の関係書類と市の関係書類を照合

・不適正経理によって購入した備品についての現物確認

3.不適正経理の分類

会計検査院の不適正経理の区分を元にして,以下のとおり不適正経理を分類した。

分類a:会計年度の異なる支出

「翌年度納入」「前年度納入」といった支出命令書等の内容と同じ物品であるが,納品日と会計年度が異なる支出

例示:消耗品全般

分類b:消耗品等の差替え

支出命令書等の内容とは異なる物品として,業務に使用する消耗品等が納入されているもの又は印刷に伴う作業料(ファイリングや折図など)や送料,廃棄料など本来役務費で支払うべきものを需用費で支払っていたもの

例示:消耗品全般、送料,廃棄料など

分類c:備品等の差替えで現物確認できたもの

支出命令書等(消耗品等)の内容とは異なる物品として,公金としての支出が可能な他の支出科目の備品等が納入されたもののうち,職場において現物を確認できるもの(備品台帳で廃棄処分の確認ができるもの,複数の者による廃棄又は費消の証言があるものを含む)

例示:業務用パソコン,デジタルカメラなど

分類d:備品等の差替えで現物確認できないもの

支出命令書等(消耗品等)の内容とは異なる物品として,公金としての支出が可能な他の支出科目の備品等が納入されたもののうち,現物を確認できないもの

例示:所在不明の業務用備品

分類e:備品等の差替えで公金の支出として不適切なもの

支出命令書等の内容とは異なる備品等が納入されたもののうち,公金の支出として不適切なもの

例示:リクライニングチェアなど

分類f:消耗品等の差替えで公金の支出として不適切なもの

支出命令書等の内容とは異なる消耗品等が納入されたもののうち,公金の支出として不適切なもの

例示:飲食物など

分類g:私的流用の疑いがあるもの

支出命令書等の内容とは異なる物品等が納入されたもののうち,私的流用の疑いがあるもの

例示:私的流用の疑いのある備品など

4.調査結果

(1)調査結果の概要

本調査は,平成17年度から平成21年度(一部の部局については平成16年度から平成21年度)における需用費のうち,消耗品費,印刷製本費について,事業者から提供された関係書類と市の会計書類との照合及び関係職員へのヒアリングを行い,不適正な経理処理の実態を明らかにしたものである。

この結果,調査対象額63億8255万0965円のうち不適正経理額は2億0923万6049円(環境局における公金詐取事件の被害額7339万3793円を除く)であり,335所属中168所属において,不適正な経理処理があった。

このうち,2億0637万3976円は公務遂行に必要な支出(分類a~分類c)であったが,備品の現物を確認できないもの(分類d)が5所属において106万5812円,公金の支出として不適切と考えられるもの(分類e,分類f)が7所属において105万4646円,私的流用の疑いがあるもの(分類g)が1所属において74万1615円明らかになった。これらの合計額286万2073円については職員等から返還を求めることとする。

(2)私的流用の疑いがある事案の概要

契約した物品が納入されていないのに納入されたとする虚偽の内容の市の会計書類を作成し,業者に経費を支払い,後日,パソコンやデジタルカメラ等を納入させた事案について,関係書類の調査及び不適正な経理処理を行った職員の供述等から,パソコン2台,デジタルカメラ1台,周辺機器一式 計74万1615円について私的流用の疑いが判明した。

しかし,その後当該職員が失踪したため,本人が供述している物品の現物確認ができていない。引き続き詳細について調査を行っていく。

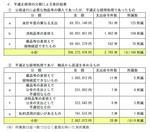

(3)集計

ア.集計結果

イ.不適正経理の分類による集計結果

ウ.各局室区別内訳

(4)不適正経理の分類ごとの概要

ア.分類の方法

不適正な経理処理によって支出された公金については,その内容により職員等から返還を求めなければならない。そこで,今回の内部調査で明らかになった不適正な経理処理について,①不適正な経理処理によって納入した物品等が公務遂行に必要であったか,②不適正な経理処理によって納入した物品等のうち備品の現物が確認できるかの2点を判断基準として不適正経理の分類(a~g)を行った。

イ.分類別概要

分類a:会計年度の異なる支出

・年度末に残額が生じた予算を執行するため現年度の予算で支払っていた。(翌年度納入)

・年度替わりの事務処理が滞ったため支払が間に合わず,次の年度の予算で支払っていた。(前年度納入)

分類b:消耗品等の差替え

・メモリカードやハードディスクなど備品とならない物品(2万円以下)を異なる事務用品等に差替えて市の会計書類を作成し支払っていた。

・印刷に伴う作業料や送料,廃棄料など本来役務費で支払うべきものを需用費でまとめて支払うため,印刷物等の単価や数量を実際より増やして支払っていた。

分類c:備品等の差替えで現物確認できたもの

・備品購入費が不足していたため,公務で使用する備品を異なる事務用品等に差替えて市の会計書類を作成し支払ったもので,現物が確認できたもの。

・差替えで購入した公務遂行に必要な備品はパソコン,パソコンソフト,デジタルカメラ,ビデオカメラ,プリンタ,テレビ,空気清浄機,加湿器,冷蔵庫,ロッカー,キャビネット,机,いす,シュレッダーなどであった。

分類d:備品等の差替えで現物確認できないもの

・差替えで購入し,かつ,現物確認できない備品はパソコン2台,パソコンソフト2本,デジタルカメラ3台,プリンタ1台である。

分類e:備品等の差替えで公金の支出として不適切なもの

・確認されたものは,リクライニングチェア1脚,個人の使用にかかる冷蔵庫1台,電子レンジ2台,職員用トイレの温水便座切替え工事費である。

分類f:消耗品等の差替えで公金の支出として不適切なもの

・確認されたものは,熱中症対策や災害待機などの際に職員が飲食するためのお茶、スポーツドリンク、インスタント食品,職員の親睦行事で使用した「くじ」,展示作品の借用謝礼にかかる商品券である。

分類g:私的流用の疑いがあるもの

既述のとおり,1所属において明らかになった。

5 不適正な経理処理の発生原因

今回の緊急内部調査において,不適正な経理処理があった所属については,発生原因について所属長より報告を求めた。その結果,発生原因は概ね次のとおりである。

今後,発生原因について分析し,再発防止策の実施状況を検証しながら,更に実効性の高い再発防止策の構築に向け検討していく。

①職員の意識に関する事項

・会計法令を遵守して適正な事務処理を行わなければならない意識に欠けていた。

②物品調達・物品管理の体制に関する事項

・物品について発注が年度末に集中するなど計画的な購入が行われていなかった。

・物品の納品検査について厳格になされていなかった。

・備品管理簿と実際の備品の保有状況が一致していないなど物品管理が適正になされていなかった。

③予算執行や支出事務に関する事項

・執行経費を確保しようとしたことや年度末に残額が生じた予算を執行するため,事業者に経費を支払い,後日,備品等を納入させた。

・備品購入費の予算が不足していたため,品目を備品から事務用品等に差し替えて支払っていた。

・事務処理の省力化のため,印刷に伴う作業料や送料,廃棄料など本来役務費で支出するべきものを需用費でまとめて支払っていた。

・支出事務を簡略化するため複数の品目を一本にまとめて支払っていた。

・年度末に残額が生じた予算を執行するため現年度の予算で支払っていた。(翌年度納入)

・年度替わりの事務処理が滞ったため支払が間に合わず,次の年度の予算で支払っていた。(前年度納入)

④国庫補助システムに関する事項

・国庫補助の公共事務費に計上するため,納入が翌年度になっていたものを現年度の予算で支払っていた。

6 不適正な経理処理に係る職員等からの返還

公金の支出として不適切なものや私的流用にかかるものは,該当する所属又は責任の所在が明らかなものは個人に全額返還させる。

また,公務に必要な物品であっても現物確認できないものは,適正な管理を怠ったため,税金から購入した物品等を遺失させたものであり,該当する所属に全額返還させる。

7.不適正な経理処理に係る職員の処分

今回の内部調査において明らかになった不適正な経理処理に関係した職員については,詳細な調査を行った上で,処分を行うことを予定している。

8.再発防止策

再発防止策の取り組みとして6月11日に「物品調達の手続きに関するルールの運用方法の見直し」や「所属以外での牽制機能の強化」などを中心に取りまとめ公表している。

具体的な取り組みとして,①口頭による発注禁止,納入業者の様式である納品書を活用した納品検査の徹底,市標準様式の「見積書」「納品書兼検査調書」の見直しなどを内容とする「新たな専決調達事務」について7月26日より実施するとともに,②不適正な経理処理に関する事業者からの外部通報制度を9月1日から開始している。

今後,外部有識者もメンバーに加えた特別内部検査を実施するなど再発防止策を着実に実施していく。また,その実施状況,効果を検証し,検証過程で判明した課題を整理の上,さらに実効性の高い再発防止策の構築に向け検討していく。

本市環境局において,物品調達事務に携わる職員が,消耗品の架空発注等の法令違反の公金支出を繰り返し,多額の損害を与えるという市政に対する市民の皆様の信頼を大きく損ねる不祥事が発生しました。

このような状況に鑑み,全庁的な実態把握を行うため,物品調達に関する経理事務について緊急内部調査を実施し,このたび,調査結果を取りまとめました。

本調査により,過去6年間で,168所属において,合計約2億1千万円の不適正な経理処理が行われていたことが確認されました。

不適正な経理処理の大半は,公務遂行に必要な支出でありましたが,一部,私的流用が疑われるものや公金の支出として不適切なものが含まれていました。

このような行為で,市民の皆様の信頼を裏切る結果となったことは,誠に遺憾であり,市民の皆様に心からお詫び申し上げます。

今後,不適正な経理処理によって市に与えた損害については,関係職員に返還させるとともに,不適正な経理処理に関係した職員について詳細な調査を行った上で,処分を行う予定です。

また,既に,6月11日に再発防止策の取り組みを取りまとめ,7月26日より①口頭による発注禁止,②市標準様式の「見積書」「納品書兼検査調書」の見直しなどを内容とする「新たな専決調達事務」について実施するとともに,9月1日から不適正な経理処理に関する外部通報制度を開始しました。

今後は,全職員が一丸となって,関係者の協力も得ながら再発防止施策を着実に実施し,一日も早く市民の皆様から信用と信頼が得られるように努めていきます。

神戸市長 矢田立郎

1.調査の契機

(1)本市環境局職員における不正な経理処理による公金詐取事件

本市環境局職員は,平成18年1月頃から平成22年4月にかけて,個人的に転売する目的をもって,納入業者9社(うち1社は既廃業)にパソコン及び商品券を納入させたが,当該パソコン及び商品券の納入代金に公金を充当させるため,実際には納入されていない印刷用紙やトナー等の品名を記入した内容虚偽の支払書類により,支出決定書兼支出命令書を自ら作成し,あるいは他の職員に作成を依頼し,その結果パソコンのうち少なくとも145台分の納入代金4246万6419円及び商品券の納入代金767万5603円の合計5014万2022円を当該納入業者に支出していた。

また,当該職員は,支払が滞っていた納入業者4社に対する支払を促進するため,関連会社7社の名義を借りて本市と取引があったかのように装わせ,上記と同じ方法により2325万1771円を当該関連会社に支出していた。

その結果,7339万3793円の公金を詐取していたことが判明した。

以上のことから,本市は当該職員の上記の行為が,詐欺罪・虚偽有印公文書作成罪・同行使罪にあたるものとみて,平成22年5月21日,兵庫県警察本部に対し,本人を告訴し,平成22年6月11日,当該職員を懲戒免職処分とするとともに,関係職員の処分を行った。

(2)会計検査院による都道府県等における不適正な経理処理に係る国庫補助金等の状況に関する検査

会計検査院は平成19年度より各都道府県・政令指定都市を対象に国庫補助事業にかかる事務費等の経理等の状況の検査を行っている。

平成19年度,平成20年度の2ヵ年で38道府県,2政令指定都市に対して検査が行われ,全ての自治体において,不適正な経理処理があったことが明らかになった。

本市における会計実地検査は,本年実施され,農林水産省及び国土交通省所管の国庫補助事業を所管する所属に対する現地での検査が行われた。現在も検査は継続中であるが,実地検査対象となった案件について,本市においても確認を行い,緊急内部調査結果に反映させた。

2.緊急内部調査について

(1)調査概要

環境局における公金詐取事件等を踏まえ,行財政局行政監察部監察室において,以下のとおり,全庁的に不適正な経理処理に係る緊急内部調査を行った。

ア.調査時期

平成22年6月~8月

イ.調査対象年度

平成17~平成21年度(※)調査対象年度は,本市公文書管理規程の会計書類保存年限である5年とした。会計検査院の実地検査は,平成16年度から平成20年度が検査対象となっているため,実地検査対象局については平成16年度も調査対象とした。

ウ.調査対象科目

消耗品費,印刷製本費にかかる需用費

エ.調査対象所属

全ての所属を対象とした。(※1)水道局,交通局,教育委員会(学校園含む)に対しても,調査の実施を要請し,各局において行財政局の調査に準じた調査を実施した。

(調査対象所属数)

| 調査主体 | 対象局室区数 | 対象所属数(※2) |

| ①行財政局 | 27 | 283 |

| ②水道局,交通局,教育委員会(学校園除く) | 3 | 52 |

| ③合計(①+②) | 30 | 335 |

オ.調査方法

① 事業者に対する書面調査の実施

本市に納入実績のある一定の事業者(※1)に対し,本市から不適正な納入依頼があったかどうかについて,調査票による書面調査を行った。

(調査票の回答状況)

対象事業者数334社、回答事業者数285社、回答率85%、差替えの依頼があったと回答した事業者(※2)7社

(※1 書面調査対象事業者)

過去5年間(平成17~平成21年度)で各所属において100万円以上(年平均20万円以上)の取引実績がある事業者

(※2)差替えの依頼があったと回答した事業者については,別途,得意先元帳の写しなど関係書類の徴集やヒアリングを通じて不適正経理の有無を確認し,調査結果に反映させている。

② 事業者からの関係書類の徴集

本市に納入実績のある一定の事業者(※)に対し,訪問などにより,得意先元帳の写しなど関係書類の提出を依頼した。

(関係書類の徴集状況)

対象事業者数64社、徴集事業者数52社、徴集率81%

(※ 書類提出依頼対象事業者)

過去5年間(平成17~平成21年度)で各所属において一定の取引実績がある事務用品・印刷業者

③ 各所属における関係書類の照合及び職員へのヒアリング

平成22年6月から7月にかけて,各所属において以下のとおり関係書類の照合と職員へのヒアリングを行った。

a.関係書類の照合

事業者より徴集した得意先元帳の写しなど関係書類と支出命令書など市の支払関係書類を各所属において1件ごとに照合した。

b.職員へのヒアリング

各所属において,不適正経理の有無について関係職員に対するヒアリングを実施した。

④ チェックリストに基づく自主監査(物品(備品)管理事務,専決契約事務)

備品の管理状況及び専決契約(※)事務について確認するため,チェックリストに基づく物品(備品)管理事務,専決契約事務の自主監査を実施した。

(※)「専決契約」とは,専決規程等に基づき当該部局課又は事業所において行う契約をいう。

⑤ 行財政局における実地調査

各所属が行った調査内容の検証のため,平成22年7月末から8月にかけて,行財政局において下記のとおり全庁的に実地調査を実施した。

(調査概要)

・調査結果のヒアリング

・事業者の関係書類と市の関係書類を照合

・不適正経理によって購入した備品についての現物確認

3.不適正経理の分類

会計検査院の不適正経理の区分を元にして,以下のとおり不適正経理を分類した。

分類a:会計年度の異なる支出

「翌年度納入」「前年度納入」といった支出命令書等の内容と同じ物品であるが,納品日と会計年度が異なる支出

例示:消耗品全般

分類b:消耗品等の差替え

支出命令書等の内容とは異なる物品として,業務に使用する消耗品等が納入されているもの又は印刷に伴う作業料(ファイリングや折図など)や送料,廃棄料など本来役務費で支払うべきものを需用費で支払っていたもの

例示:消耗品全般、送料,廃棄料など

分類c:備品等の差替えで現物確認できたもの

支出命令書等(消耗品等)の内容とは異なる物品として,公金としての支出が可能な他の支出科目の備品等が納入されたもののうち,職場において現物を確認できるもの(備品台帳で廃棄処分の確認ができるもの,複数の者による廃棄又は費消の証言があるものを含む)

例示:業務用パソコン,デジタルカメラなど

分類d:備品等の差替えで現物確認できないもの

支出命令書等(消耗品等)の内容とは異なる物品として,公金としての支出が可能な他の支出科目の備品等が納入されたもののうち,現物を確認できないもの

例示:所在不明の業務用備品

分類e:備品等の差替えで公金の支出として不適切なもの

支出命令書等の内容とは異なる備品等が納入されたもののうち,公金の支出として不適切なもの

例示:リクライニングチェアなど

分類f:消耗品等の差替えで公金の支出として不適切なもの

支出命令書等の内容とは異なる消耗品等が納入されたもののうち,公金の支出として不適切なもの

例示:飲食物など

分類g:私的流用の疑いがあるもの

支出命令書等の内容とは異なる物品等が納入されたもののうち,私的流用の疑いがあるもの

例示:私的流用の疑いのある備品など

4.調査結果

(1)調査結果の概要

本調査は,平成17年度から平成21年度(一部の部局については平成16年度から平成21年度)における需用費のうち,消耗品費,印刷製本費について,事業者から提供された関係書類と市の会計書類との照合及び関係職員へのヒアリングを行い,不適正な経理処理の実態を明らかにしたものである。

この結果,調査対象額63億8255万0965円のうち不適正経理額は2億0923万6049円(環境局における公金詐取事件の被害額7339万3793円を除く)であり,335所属中168所属において,不適正な経理処理があった。

このうち,2億0637万3976円は公務遂行に必要な支出(分類a~分類c)であったが,備品の現物を確認できないもの(分類d)が5所属において106万5812円,公金の支出として不適切と考えられるもの(分類e,分類f)が7所属において105万4646円,私的流用の疑いがあるもの(分類g)が1所属において74万1615円明らかになった。これらの合計額286万2073円については職員等から返還を求めることとする。

(2)私的流用の疑いがある事案の概要

契約した物品が納入されていないのに納入されたとする虚偽の内容の市の会計書類を作成し,業者に経費を支払い,後日,パソコンやデジタルカメラ等を納入させた事案について,関係書類の調査及び不適正な経理処理を行った職員の供述等から,パソコン2台,デジタルカメラ1台,周辺機器一式 計74万1615円について私的流用の疑いが判明した。

しかし,その後当該職員が失踪したため,本人が供述している物品の現物確認ができていない。引き続き詳細について調査を行っていく。

(3)集計

ア.集計結果

イ.不適正経理の分類による集計結果

ウ.各局室区別内訳

(4)不適正経理の分類ごとの概要

ア.分類の方法

不適正な経理処理によって支出された公金については,その内容により職員等から返還を求めなければならない。そこで,今回の内部調査で明らかになった不適正な経理処理について,①不適正な経理処理によって納入した物品等が公務遂行に必要であったか,②不適正な経理処理によって納入した物品等のうち備品の現物が確認できるかの2点を判断基準として不適正経理の分類(a~g)を行った。

イ.分類別概要

分類a:会計年度の異なる支出

・年度末に残額が生じた予算を執行するため現年度の予算で支払っていた。(翌年度納入)

・年度替わりの事務処理が滞ったため支払が間に合わず,次の年度の予算で支払っていた。(前年度納入)

分類b:消耗品等の差替え

・メモリカードやハードディスクなど備品とならない物品(2万円以下)を異なる事務用品等に差替えて市の会計書類を作成し支払っていた。

・印刷に伴う作業料や送料,廃棄料など本来役務費で支払うべきものを需用費でまとめて支払うため,印刷物等の単価や数量を実際より増やして支払っていた。

分類c:備品等の差替えで現物確認できたもの

・備品購入費が不足していたため,公務で使用する備品を異なる事務用品等に差替えて市の会計書類を作成し支払ったもので,現物が確認できたもの。

・差替えで購入した公務遂行に必要な備品はパソコン,パソコンソフト,デジタルカメラ,ビデオカメラ,プリンタ,テレビ,空気清浄機,加湿器,冷蔵庫,ロッカー,キャビネット,机,いす,シュレッダーなどであった。

分類d:備品等の差替えで現物確認できないもの

・差替えで購入し,かつ,現物確認できない備品はパソコン2台,パソコンソフト2本,デジタルカメラ3台,プリンタ1台である。

分類e:備品等の差替えで公金の支出として不適切なもの

・確認されたものは,リクライニングチェア1脚,個人の使用にかかる冷蔵庫1台,電子レンジ2台,職員用トイレの温水便座切替え工事費である。

分類f:消耗品等の差替えで公金の支出として不適切なもの

・確認されたものは,熱中症対策や災害待機などの際に職員が飲食するためのお茶、スポーツドリンク、インスタント食品,職員の親睦行事で使用した「くじ」,展示作品の借用謝礼にかかる商品券である。

分類g:私的流用の疑いがあるもの

既述のとおり,1所属において明らかになった。

5 不適正な経理処理の発生原因

今回の緊急内部調査において,不適正な経理処理があった所属については,発生原因について所属長より報告を求めた。その結果,発生原因は概ね次のとおりである。

今後,発生原因について分析し,再発防止策の実施状況を検証しながら,更に実効性の高い再発防止策の構築に向け検討していく。

①職員の意識に関する事項

・会計法令を遵守して適正な事務処理を行わなければならない意識に欠けていた。

②物品調達・物品管理の体制に関する事項

・物品について発注が年度末に集中するなど計画的な購入が行われていなかった。

・物品の納品検査について厳格になされていなかった。

・備品管理簿と実際の備品の保有状況が一致していないなど物品管理が適正になされていなかった。

③予算執行や支出事務に関する事項

・執行経費を確保しようとしたことや年度末に残額が生じた予算を執行するため,事業者に経費を支払い,後日,備品等を納入させた。

・備品購入費の予算が不足していたため,品目を備品から事務用品等に差し替えて支払っていた。

・事務処理の省力化のため,印刷に伴う作業料や送料,廃棄料など本来役務費で支出するべきものを需用費でまとめて支払っていた。

・支出事務を簡略化するため複数の品目を一本にまとめて支払っていた。

・年度末に残額が生じた予算を執行するため現年度の予算で支払っていた。(翌年度納入)

・年度替わりの事務処理が滞ったため支払が間に合わず,次の年度の予算で支払っていた。(前年度納入)

④国庫補助システムに関する事項

・国庫補助の公共事務費に計上するため,納入が翌年度になっていたものを現年度の予算で支払っていた。

6 不適正な経理処理に係る職員等からの返還

公金の支出として不適切なものや私的流用にかかるものは,該当する所属又は責任の所在が明らかなものは個人に全額返還させる。

また,公務に必要な物品であっても現物確認できないものは,適正な管理を怠ったため,税金から購入した物品等を遺失させたものであり,該当する所属に全額返還させる。

7.不適正な経理処理に係る職員の処分

今回の内部調査において明らかになった不適正な経理処理に関係した職員については,詳細な調査を行った上で,処分を行うことを予定している。

8.再発防止策

再発防止策の取り組みとして6月11日に「物品調達の手続きに関するルールの運用方法の見直し」や「所属以外での牽制機能の強化」などを中心に取りまとめ公表している。

具体的な取り組みとして,①口頭による発注禁止,納入業者の様式である納品書を活用した納品検査の徹底,市標準様式の「見積書」「納品書兼検査調書」の見直しなどを内容とする「新たな専決調達事務」について7月26日より実施するとともに,②不適正な経理処理に関する事業者からの外部通報制度を9月1日から開始している。

今後,外部有識者もメンバーに加えた特別内部検査を実施するなど再発防止策を着実に実施していく。また,その実施状況,効果を検証し,検証過程で判明した課題を整理の上,さらに実効性の高い再発防止策の構築に向け検討していく。

PR

アクセス拒否

150.79.135.27.ap.yournet.ne.jp